소득인정액 용어는 기초생활수급자, 차상위계층 등 복지정책과 다양한 곳에서 사용합니다.

소득인정액은 소득과 재산을 합산한 결과입니다. 소득과 재선이 어떻게 소득인정액으로 계산하는지 과정을 알아보겠습니다.

[목차 정보]

1. 소득 종류

소득은 주기적으로 받는 것을 소득으로 보고, 퇴직금이나 보상금같이 일시적으로 받는 것을 소득으로 보지 않습니다.

소득평가액에서 소득은 4가지로 구분합니다.

- 근로소득

- 사업소득

- 재산소득

- 이전소득

근로와 사업소득은 국세청자료로 통해서 소득을 확인하며 소득에서 30%를 빼고(공제)하고 계산합니다(의료급여 제외).

예를들어 100만원 벌었다면 30% 제외한 70만원만 벌었다고 판정 후 소득평가액을 계산합니다.

재산소득은 임대, 이자, 연금 에서 나오는 소득입니다.

이전소득은 생산활동이 아닌 정부, 기업, 개인이 무상으로 얻은 소득입니다. 예를들어 정부에서 지원받는 부양소득, 개인 대 개인이 돈을 주는 사적이전소득을 말합니다.

하지만 여기서 교육에 관한 아동보육료, 유치원교육비, 장학금 같은 수당이나 지원금은 계산에서 제외합니다.

은행 이자, 국민연금, 기초연금 같이 정기적으로 받는 돈을 소득으로 봅니다.

2. 재산 종류

소득인정액은 소득 + 재산에서 합산한 금액으로 이번에는 재산(소득환산액)이 어떻게 나오는지 보겠습니다.

재산의 종류는 현금, 부동산 기타 등등 여러가지 있는데 나누면 아래와 같이 4가지 있습니다.

- 일반재산

- 금융재산

- 자동차

- 기타 산정되는 재산

위 이미지 내용에서 분류된 4가지 재산 종류에서 퍼센트(%) 소득환산율입니다.

금융재산 같은 경우는 소득환산율이 6.25%를 곱하는 것처럼 각각 재산에 따라서 소득환산율이 다릅니다.

여기서 소득환산율이 큰 숫자는 소득을 더 많은 것으로, 작은 숫자는 소득이 작게 계산됩니다.

소득환산율을 어떻게 하는지 제일 쉬운 자동차 예를 들어보겠습니다.

나에게 할부 없는 1,200만원짜리 자동차가 있고 소득환산율은 100%입니다. 이건 나에게 1년 수입이 1,200만원 있다고 판정합니다. 여기서 1년을 나뉘면 나의 월 소득은 100만원이 됩니다.

그래서 특별한 사정을 제외한 보통 자동차를 소유하고 있으면 기초생활수급자가 되기 어려운 이유입니다.

소득환산율이 제일 작은 숫자는 일반재산에서 주거용 재산이 1.04% 밖에 되지 않습니다.

많은 사람들이 주거용 재산으로 돌리는 것을 방지하고자 아래와 같이 제한을 두었습니다.

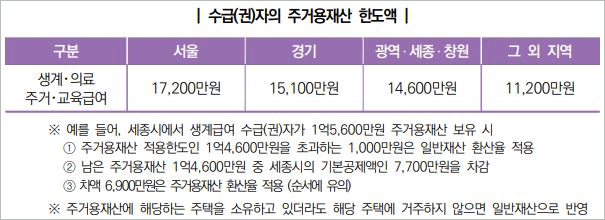

1) 일반재산

재산을 축소하는 것처럼 보이기 위해 주거용 재산으로 바꾸는 것을 방지하기 위해 주거용재산 한도액 설정은 아래와 같습니다.

위와 같이 정해진 주거용 재산이 외 금액은 일반재산으로 적용합니다.

주거용재산을 소득환산율로 계산하기 전에 기본적으로 재산을 공제하는 금액은 아래와 같습니다.

예를들어 경기도에 주거용 재산이 1억5천만 원 있다고 가정할 경우 기본공제액 8,000만원을 제외한 나머지 7,000만 원만 재산 소득으로 계산합니다.

2) 금융재산

어떤 가구원이든 예적금 재산에서 급한자금이나 생활준비금이 필요하니 금융재산을 소득환산율로 계산하기 전에 500만원을 제외하고 산정합니다.

내가 가진 재산이 기본공제액보다 작으면 재산이 없다고 나옵니다.

예를들어 본인이 경기도에 7천만원 전세집, 금융재산이 400만원 있다고 한다면 둘다 기본공제액을 제외하면 재산은 0원이 됩니다.

여기서 일반재산이나 금융재산에서 부채가 있으면 당연히 제외합니다.

본인의 소득인정액이 아래 표보다 작으면 해당 급여를 받을 수 있습니다.

예를들어 본인의 1인 가구 소득인정액이 70만원이면 생계부터 교육급여까지 다 받을 수 있고, 2인 가구 소득인정액이 150만원이면 주거급여 해당하고 만약 자녀가 있다면 교육급여까지 받을 수 있습니다.

여기까지 소득과 재산이 합산한 소득인정액이 어떻게 되는지 살펴봤습니다.